Termina el mes de septiembre, comienza el último trimestre del año y, por tanto, llega el momento de pasar cuentas con Hacienda. Como cada año en octubre, las asociaciones, fundaciones y cooperativas deben tener en cuenta las fechas límite para cumplir con las obligaciones tributarias.

Este año, el plazo de presentación de las declaraciones fiscales trimestrales va del 1 al 20 de octubre y hacen referencia a los datos correspondientes al periodo de julio a septiembre de 2020.

Las entidades que opten por domiciliar el pago lo podrán hacer hasta el 15 de octubre. El cargo en la cuenta bancaria se llevará a cabo el 20 de octubre. En este caso, la presentación del modelo deberá hacer de forma telemática.

Por lo tanto, se podrán presentar hasta el 20 de octubre las declaraciones de las entidades que no deseen domiciliar el pago, las que tengan liquidaciones negativas y las de carácter informativo, como el modelo 349.

MODELOS TRIMESTRAL MÁS HABITUALES

Estos son los modelos trimestrales más habituales a presentar durante el mes de octubre:

- Modelo 111: Retenciones del IRPF de rendimientos procedentes del trabajo o de determinadas actividades económicas. Es decir, ingresos de retenciones del IRPF realizadas sobre pagos hechos en concepto de sueldos, retribuciones a personas colaboradoras, conferenciantes y profesionales autónomos o premios.

- Modelo 115: Retenciones e ingresos a cuenta procedentes del arrendamiento de inmuebles urbanos.

- Modelo 123: Retenciones del IRPF o Impuesto de Sociedades sobre pagos de intereses de préstamos u otros rendimientos sobre el capital.

- Modelo 216: Retenciones sobre pago de importes a determinadas personas físicas, empresas o entidades consideradas no residentes en España a efectos fiscales.

- Modelo 303: Declaración de autoliquidación del Impuesto sobre el Valor Añadido (IVA).

- Modelo 349: Declaración informativa de las operaciones de compras o ventas de bienes o servicios. Siempre que sean efectuados entre entidades o empresas sujetas a IVA y que estén inscritas en el Registro de Operadores Intracomunitarios de Hacienda.

- Modelo 202: Además, en octubre, algunas entidades deben hacer también el modelo 202, el segundo pago a cuenta (periodo 2P-2020 del Impuesto de Sociedades de 2020). Hay que presentarlo si se han obtenido resultados fiscales negativos (antes de retenciones y pagos a cuenta) en la última cuota del Impuesto de Sociedades. Es decir, la que se presentó en julio, correspondiente al ejercicio 2019.

La presentación de los modelos 123, 216, 349 y 202 se realizará exclusivamente por vía telemática.

NOVEDADES EN EL IMPUESTO DE SOCIEDADES

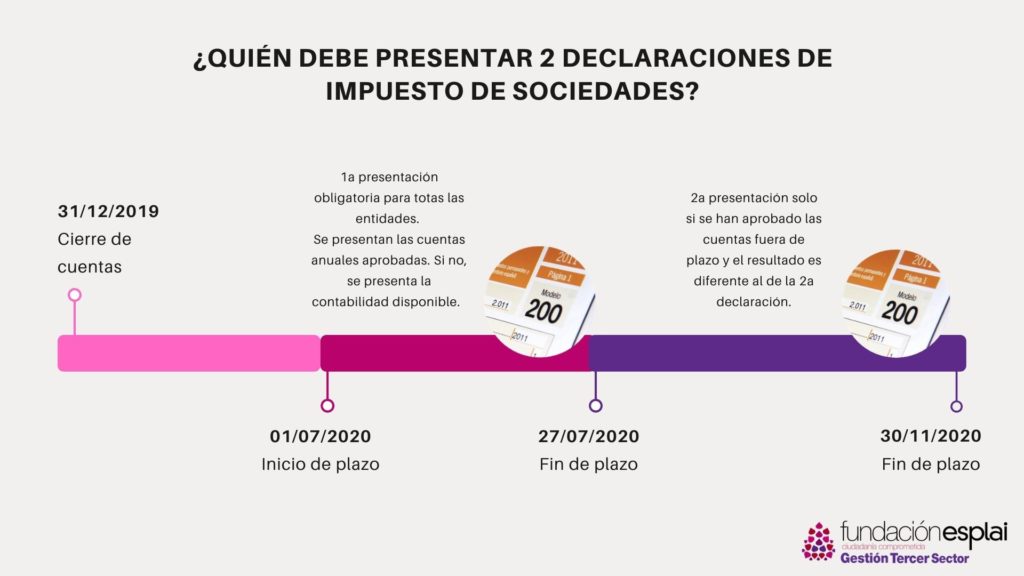

En cuanto al modelo 200, hay que recordar que las entidades que presentarlo el pasado julio sin tener aprobadas las cuentas anuales, deben presentar el modelo por segunda vez. Tal como lo explicamos en este artículo, la declaración adicional es necesaria para aquellas entidades que aprobaron el cierre definitivo de las cuentas anuales después de que acabara el plazo para presentar el modelo.

La segunda declaración del modelo 200 se puede presentar hasta el 30 de noviembre. Se puede presentar en caso de que los datos del cierre definitivas sean diferentes de las de la declaración inicial. Sin embargo, también se puede presentar si el resultado fiscal sigue siendo el mismo.

Por otra parte, en caso de que aún no hayan cerrado las cuentas del todo, si no han presentado la segunda declaración y en la primera salía la casilla 599 positiva, deben hacer igualmente el pago a cuenta del modelo 202.