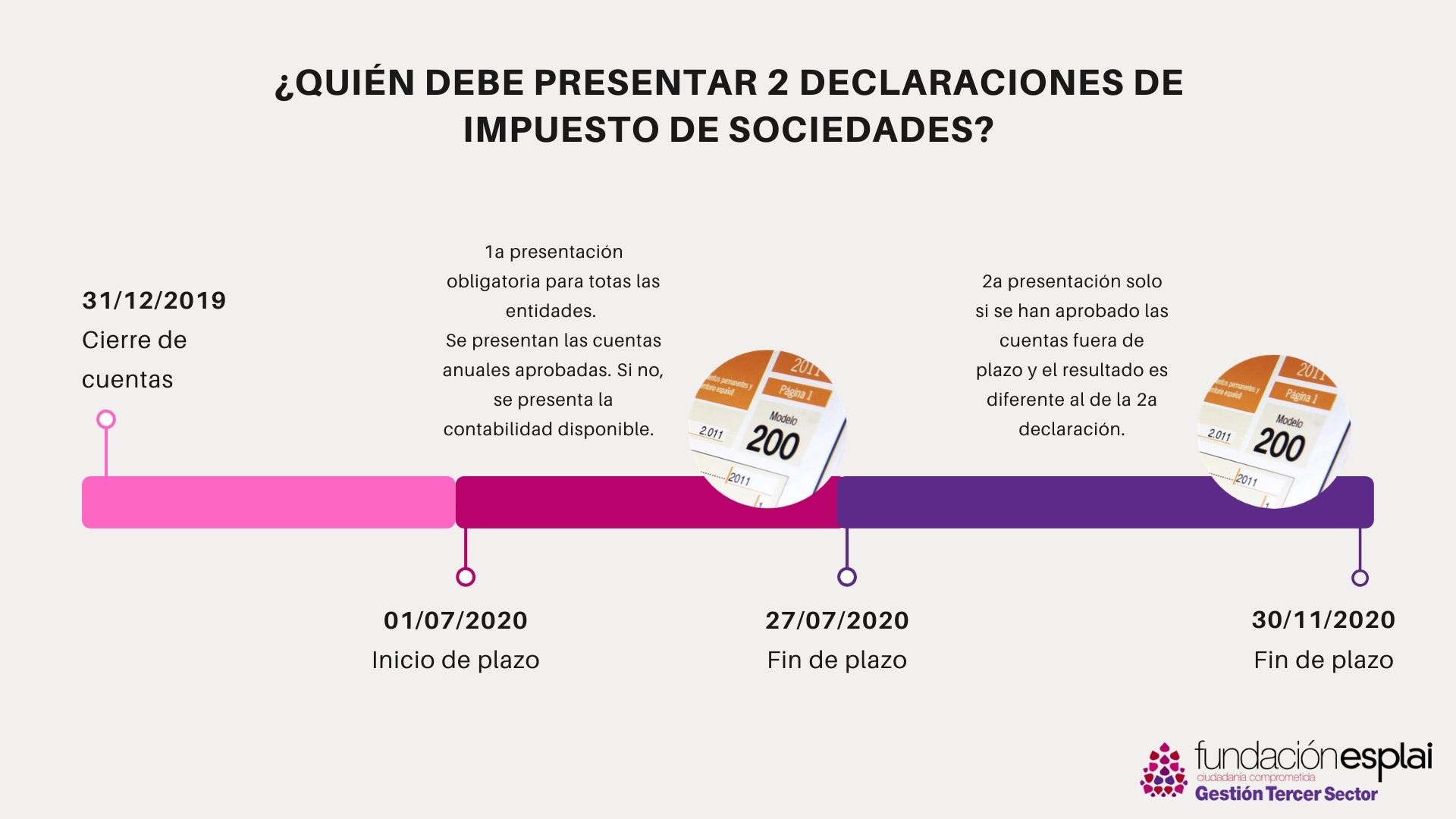

El RDL 19/2020, del 26 de mayo, confirma que se mantiene el plazo de presentación del Impuesto sobre Sociedades (IS). El documento, sin embargo, contempla la posibilidad de presentar, en algunos casos, dos declaraciones del IS durante 2020.

Se mantiene el plazo de presentación del Impuesto sobre Sociedades

El periodo de presentación de la declaración se mantiene. Por tanto, las entidades deben presentar el impuesto del 1 al 27 de julio, ya que este año el 25 de julio (fecha límite habitual) cae en sábado. Hasta el 22 de julio habrá tiempo para domiciliar el pago para las entidades que les salga un resultado positivo en la declaración.

IS adicional

En cuanto al Impuesto de Sociedades adicional, el decreto contempla la presentación de una segunda declaración del Impuesto de Sociedades en las entidades que no hayan podido presentar o aprobar las cuentas anuales a tiempo, debido a la crisis sanitaria por Covid-19 .

Si en la fecha límite de presentación del modelo (27 de julio) no se tiene aprobado el cierre definitivo de las cuentas anuales, habría que presentar la declaración con los datos de que se disponga en ese momento, aunque posiblemente se llegue a unos resultados que no responden con la realidad.

En caso de que se produzcan modificaciones cuando se cierren las cuentas anuales de forma definitiva, habría que hacer una nueva declaración del modelo 200 (IS) con plazo hasta el 30 de noviembre. Esta segunda declaración podrá ser:

- Complementaria: si resultara a ingresar un importe superior al de la declaración presentada en plazo o si resultara una cantidad a devolver inferior a la derivada de esta primera declaración. Es decir, cuando salga un resultado más favorable a Hacienda que el ya declarado. En caso de que resulte un importe complementario a ingresar, generaría intereses de demora a partir del día siguiente de la fecha original de finalización del plazo (27/07), pero no generará los recargos establecidos para las presentaciones de liquidaciones fuera de plazo.

- Nueva declaración (rectificativa): en el resto de casos. Es decir, cuando salga un resultado más favorable a la entidad que lo declarado inicialmente. No habrá que hacer ningún escrito para pedir la rectificación de la liquidación presentada en julio (que sería el procedimiento habitual) pero Hacienda tampoco abonará intereses de demora de los posibles importes a devolver, si fuera el caso. Eso sí, si en la primera declaración salió a pagar y se ingresaron a Hacienda el dinero, y luego sale un resultado negativo o un importe a pagar inferior al inicial, entonces Hacienda si que abonará intereses de demora por este diferencial, que se generarán desde el 28 de julio hasta la fecha de la orden de devolución.

Esta posibilidad de hacer un IS adicional al que se haya presentado antes en plazo es extrapolable a las asociaciones y fundaciones, ya que también tienen ampliados los plazos para formular cuentas debido a que forman parte de la tipología de entidades mencionadas en el artículo 40 del RDL 8/2020.

¡Recordad! Las entidades que no hayan podido formular sus cuentas anuales por motivos vinculados al Covid-19, tendrán un plazo de 3 meses desde el 1 de junio para hacerlo, y dos meses más para aprobarlos. El plazo empieza a contar desde el 1 de junio y no desde el levantamiento del estado de alarma. Es decir, deberán tener las cuentas aprobadas, como máximo, dentro de los 10 primeros meses del ejercicio.

Otras medidas que pueden afectar asociaciones y fundaciones

- El mismo RDL 19/2020 amplía el periodo libre de intereses de los 3 a 4 meses para las entidades que pidieron un aplazamiento de sus deudas tributarias, al amparo del artículo 14 del RDL 7/2020. Además, se establece que el plazo de tres meses para formular las cuentas anuales y otros documentos legalmente obligatorios comenzará a aplicarse desde el 1 de junio de 2020 y no desde el levantamiento del estado de alarma. Puede leer más sobre esta medida aquí.

- Vuelve a ser posible pedir la portabilidad de una línea telefónica y se obliga a las teleoperadoras a aplazar y fraccionar, previa solicitud de los abonados, aquellas facturas que no hayan sido abonadas durante el periodo del estado de alarma. Los fraccionamientos serán de 6 meses, salvo que se acuerde un periodo superior o inferior entre ambas partes, sin intereses y sin garantías. Mientras dure el aplazamiento y no esté saldada la deuda, si se pidiera una portabilidad no se tendría derecho de conservar el número de teléfono.

- Otorgamiento de permiso de trabajo y residencia por dos años a jóvenes ex tutelados/as de 18 a 21 años que presten servicios de trabajo en explotaciones agrarias. Se pueden consultar las condiciones específicas y el procedimiento de solicitud a la Disposición Adicional segunda del Decreto.