La Agencia Tributaria tiene algunas obligaciones de información hacia las personas contribuyentes. Esto también implica que la ciudadanía y las entidades tienen el derecho de formular consultas tributarias para resolver cuestiones referentes a sus trámites.

Hacienda pone a disposición de la ciudadanía la opción de poder realizar consultas vinculantes referentes a cualquier materia tributaria. Esto significa que, en primer lugar, ante dudas sobre un proceso tributario se pueden revisar las respuestas ya formuladas que aparecen a la base de datos de Consultas (compiladas desde 1997) para conocer más sobre un tema determinado. En caso de no obtener la información requerida, en segundo término, se puede presentar la consulta.

Hay que tener en cuenta qué implican las consultas tributarias y qué características comportan. Este artículo tiene por objetivo explicar el funcionamiento de este tipo de consulta y, a la vez, mostrar la manera de poderlas formular.

¿Qué son las consultas tributarias?

Las consultas tributarias son las preguntas, presentadas por escrito, que pueden hacer las personas contribuyentes en referencia a sus obligaciones u operaciones tributarias. Esto supone que son cuestiones que afectan a el o la contribuyente.

Están reguladas por la Ley 58/2003, de 17 de diciembre, General Tributaria y recibir respuesta a las cuestiones planteadas es un derecho que disfrutan las personas contribuyentes, que va en la línea del deber de Hacienda de información. Se trata de un mecanismo que da más herramientas y, en parte, más poder a la ciudadanía en su relación con Hacienda.

Además de ser un derecho que pueden ejercer las personas físicas; las asociaciones, fundaciones y federaciones también pueden ejercerlo en caso de que se trate de una medida que afecta en general las personas miembros o asociadas.

Uno de los aspectos más relevantes es que la administración tiene la obligación de emitir una respuesta con la explicación pertinente a la resolución (siempre que la pregunta se haya planteado en los términos adecuados) y esta, en muchos casos, será vinculante.

¿Cómo tienen que ser las consultas tributarias?

Estas consultas, que se realizan por escrito al órgano competente a través del formulario correspondiente, pueden ser sobre “el régimen, la clasificación o la calificación tributaria”, según concreta el Artículo 88. En caso de que no sean pertinentes, la administración las tendrá que archivar y las podrá dejar sin respuesta.

Hay que tener presente que las consultas no se pueden formular en cualquier momento, sino que tiene que ser antes “que finalice el plazo establecido para el ejercicio de los derechos, la presentación de declaraciones o autoliquidaciones o el cumplimiento de otras obligaciones tributarias”.

Una vez formulada la consulta a la Administración tributaria, esta tiene la obligación de responderla por escrito en un plazo de seis meses desde la presentación.

¿Cómo presentar la consulta?

Como ya se ha indicado, la consulta se tiene que hacer por escrito a través del formulario que se tiene que descargar la persona interesada. Cómo sucede a menudo con los trámites con la administración, hay que disponer de dispositivos con unas características concretas (Acrobat Reader 8.x o superior o compatible).

En el formulario hay que indicar los datos de la persona interesada, la información de la solicitud (algunos son datos que ya da la administración) y los documentos anexos.

Una vez se complete el formulario, se tiene que acceder al Registro Electrónico identificándose con el Certificado Digital o la Cl@ve. Una vez dentro ya se puede adjuntar el formulario, junto con el resto de ficheros y documentos adicionales pertinentes.

¿Qué implica la respuesta emitida?

Uno de los factores más importantes de las consultas tributarias es el efecto de las respuestas emitidas. En este punto, hay que destacar que la respuesta puede tener efectos vinculantes para todos aquellos órganos y entidades de la Administración tributaria que se encarguen de los tributos a los cuales se hace referencia en la consulta.

En otras palabras, hay respuestas que establecen un precedente y acontecen de una obligada aplicación, “siempre que exista identidad entre los derechos y circunstancias de tal obligado y los que se incluyan en la respuesta a la consulta”.

Además, “las respuestas tienen carácter informativo y la persona contribuyente no puede establecer ningún recurso contra la respuesta. Aunque sí que puede hacerlo contra el acto administrativo que se dicte posteriormente”. Finalmente, hay que señalar que quedan fuera de esta obligatoriedad aquellos procedimientos, recursos o reclamaciones iniciados con anterioridad a la respuesta.

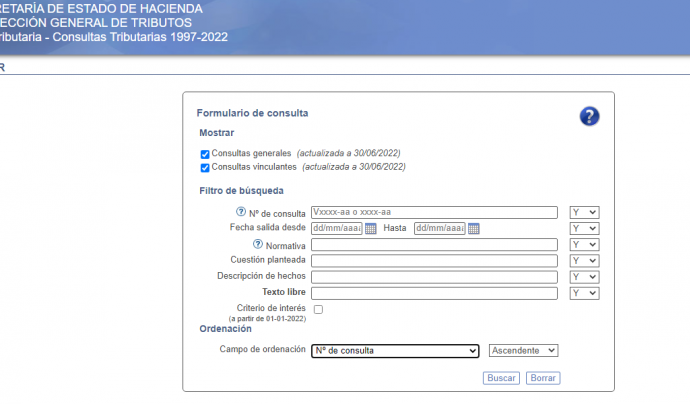

¿Cómo buscar las consultas?

Antes de emitir una consulta y para resolver preguntas tributarias con más facilidad hay la opción de revisar las consultas y respuestas emitidas desde 1997. En el portal web del Ministerio de Hacienda y Función Pública se puede encontrar el buscador con un formulario con el cual se puede hacer la busca y filtración a través de los campos siguientes:

- Número de consulta.

- Fecha de salida.

- Normativa que se ha empleado para dar una resolución.

- Cuestión planteada por la persona contribuyente.

- Descripción de los hechos.

- Texto libre.

En estos tres últimos apartados se puede consultar con cualquier palabra. El formulario también permite filtrar por consultas generales y/o vinculantes y da la opción de ordenar de una manera determinada (número de consulta, órgano y fecha y de salida) las respuestas obtenidas.

Para resolver dudas en referencia a este tema u otras cuestiones relativas a la gestión de entidades no lucrativas contacta con nosotros.

Fuente: Xarxanet, redactado por Gestión Tercer Sector.